フィンテック(FinTech)とは、消費者がモノを買うという作業=決済を、ITを使って自動化することを言います。

その中で、カードを使うカード決済は、ずっと昔からある決済手段であり、フィンテックの基本です。

■ お金を使うこと=ストレス

皆、お金をつかうことが好きでもあり、嫌いでもあることを認識しているはずです。欲しいものとお金を交換することは欲望を満たしてくれます。しかし、その反面、限りあるお金という資産を減らすことになり、不安を増大させます。あまり欲しくもないものを買ったり、買ったものに満足できない場合、満足感よりも不安のほうが大きくなり、ストレスを抱えることになります。

このようなストレスを無くすポイントは以下です。

・お金を見ないで済ますこと

・モノを買う時間を短くすること

現金を見なければ、自分の手からお金が無くなるという体験をしなくて済みます。

また、不安の感情が沸き上がる前に、購入が完了してしまえば、さらにストレスを感じることもなくなります。

フィンテックにおいて、決済速度そのものが価値です。いかに短時間で支払いを完了させ、買うのではなく、まるで無料でもらったような感覚を与えることが、消費する罪悪感を無くし、経済を回すことにつながります。

■ 現金とデータ

現金は、お金と言う数字を手持ちできる媒体です。100円、500円、1000円、5000円、10000円単位で数字を持ち運ぶことができます。現金は、銀行の口座にあるお金を表す数字データが管理されたサーバから取り出した数字がカタチを変えたに過ぎません。

このような言い方をすると、数字を持ち運べるなら別に貨幣や紙幣でなくともいいと考え始める人もいるでしょう。

お金を表す数字データとして保存できるモノであれば、現金と同じように扱ってもよいことになります。

ただし、その数字データは、お金の所有者以外、読んだり、書いたりすることができないように保護される必要があります。そのために、ITのセキュリティ技術が使われます。それは、認証技術と暗号技術です。

■ カードの役割

お金を表す数字データとして保存できるモノとして、カードは便利です。コンパクトで携帯が容易ですし、その反面、意識的に重要なモノとして管理される対象だからです。カードには、重複のない唯一のカード番号が保管されています。それを保管する技術として、 磁気やICチップを使っています。

・磁気カード

カード表面に印刷された磁気ストライプにカード番号を書き込みます。

・ICカード(接触・非接触)

ICチップ内の不揮発メモリにカード番号を書き込みます。

ICチップに物理的に触れることでカードの情報を読み書きする接触ICカードと、近距離の無線通信によってICチップに触れずにカードの情報を読み書きする非接触ICカードがあります。

磁気カードよりもICカードが、セキュリティ面で優れていると言われる理由は、ICチップ内にセキュリティ技術がプログラミングされていて、カード番号が認証と暗号化が実施されるからです。

磁気カード は、単なる 印刷された磁気ストライプでしかないので、 磁気カードリーダさえあれば誰でも簡単に読むことができます。

スーパーの会員カードなど、金銭を扱わず単なる会員を識別するためだけに使うカードであれば、磁気カードでも構いませんが、クレジットカード、電子マネー、キャッシュカードなど、金銭を扱うカードであれば、セキュリティ対策が施されたICカードであるほうが安全です。

キャッシュカードは、口座から現金に換えるために使われます。「モノを買う」という「カード決済」に使われるカードは、クレジットカードと電子マネーです。

■ カード決済の仕組み

カード決済において、支払いは、カードを端末(リーダライタ)に読み込ませるだけです。読み込んだカード情報をもとに、リーダライタの背後では決済処理が実施されます。

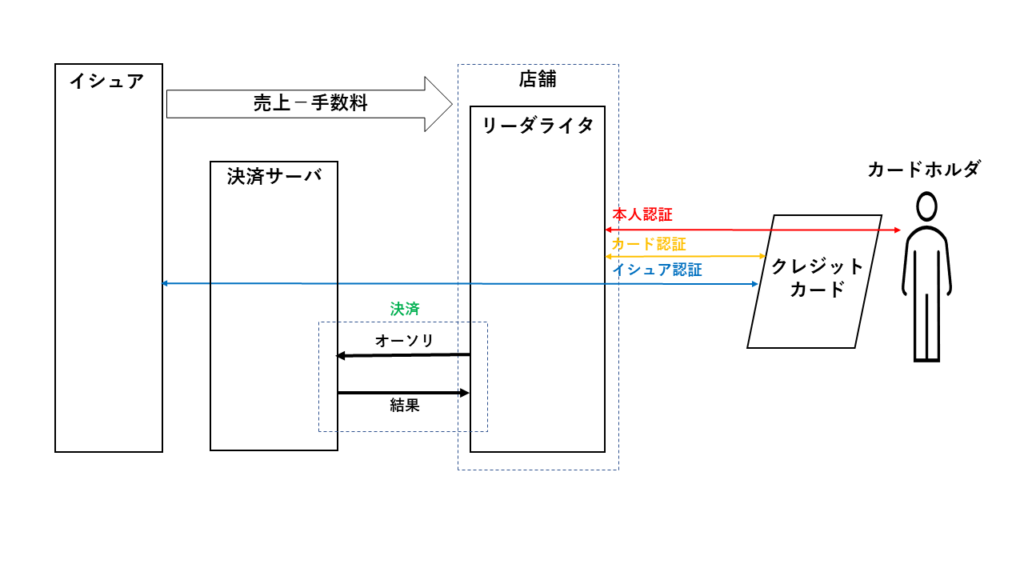

1)クレジットカード

クレジットカードによる決済は、カードを発行するカード会社である「イシュア」、決済処理を実行する「決済サーバ」、カードを保持している人である「カードホルダ」で行われるものです。その間に、カードを読む端末(「リーダライタ」)が介在します。

①本人認証

クレジットカードは、カードホルダをである決済をする人を特定するために使われます。PINと呼ばれるパスワードを入力させ、保持と記憶による2要素認証によって、カードホルダであることが確認されます。(本人認証)

②カード認証

RSAの公開鍵を使ったデジタル署名を検証することで、リーダライタは、不正なカードではいないことを確認します

③イシュア認証

RSAの公開鍵を使ったデジタル署名を検証することで、 カードは不正なイシュアによる決済ではないことを確認します。

④決済(取引)

リーダライタは 、読み込んだカード番号などのカード情報と金額を、ネットワーク経由でクレジット決済センターに送り、クレジット(与信)を確認します。これを「オーソリ」と言います。その結果(承認、拒否)に従って、決済を正常とするか、失敗とするかを決めます。

クレジットカードによる取引の種類は、原則、オーソリを実行する「売上」、オーソリを取り消す「取消」の2つです。

クレジットカードを利用する手数料は、カードホルダではなく、店舗が支払っています。カードホルダが店舗で利用した金額の総額(売上)から手数料が引かれた後、イシュアから店舗側へ支払われます。

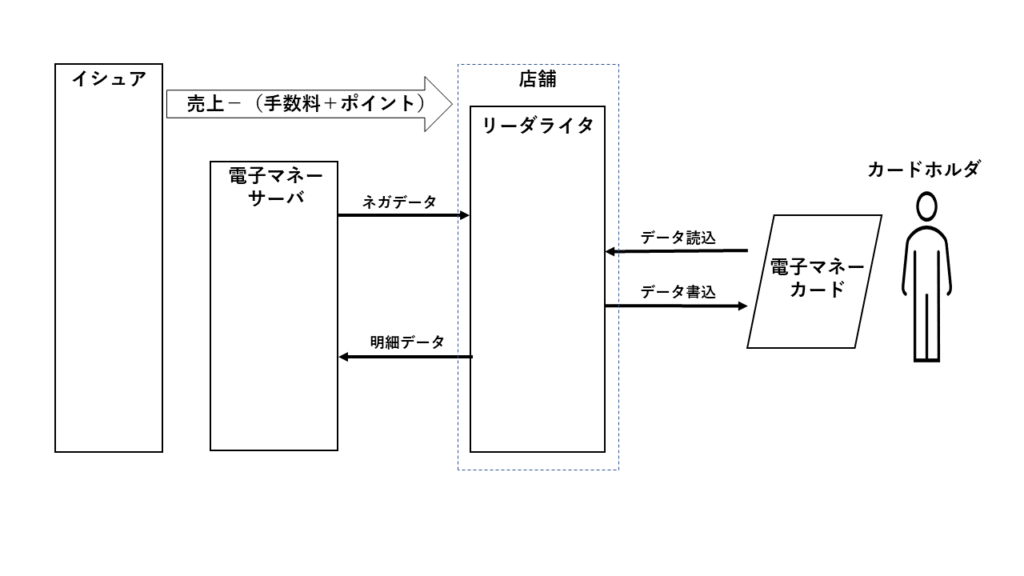

2)電子マネー

電子マネーによる決済は、カードを保持している人である「カードホルダ」とカードを読み書きする端末(「リーダライタ」)で実施されます。カードを発行するカード会社である「イシュア」は、「リーダライタ」を介して、カードを使った明細データを集計します。

電子マネーは、プリペイドカード式で、まず、お金をカードにチャージする必要があります。チャージすると、お金を表す数字データは、クレジットカードと異なり、カードの中に書かれます。たとえば、1万円をチャージすると”1万円”という数字データ(残高)が電子マネーのカードの中に書かれます。電子マネーにチャージできる金額の上限は、数万円までです。

プリペイド式のため、イシュア認証はありません。また、原則、本人認証もPINはなく、カードを保持させしていれば使えます。カード認証は、あらかじめ、リーダライタに保持された鍵によってカード内のデータが読めれば、不正カードではないとみなします。

決済(取引)は、カードの中のお金を表す数字データを書き換えることで実施されます。クレジットカードと違い、取引をしない限り、残高は変化しません。そのため、電子マネーの取引は、原則、カードの読み書きだけで完結します。

電子マネーには、取引のおまけとしてポイントが付与されます。ポイントは、カードホルダが電子マネーを保有するインセンティブとして働き、店舗のお客様の囲い込みに役立ちます。

電子マネーでは、以下の取引が可能です。

・売上

買った商品の金額をカードの残高から減算する。また、ポイントを付与するため、ポイントを加算する。

そして、残高とポイント合計をカードに書き込む。

・取消

売上を取り消すため、買った商品の金額をカードの残高に加算する。 また、ポイントを戻すため、ポイントを減算する。そして、残高とポイント合計をカードに書き込む。

・チャージ

チャージのために受け取ったお金の金額を、カードの残高に加算し、カードに書く。チャージできるお金の種類には、現金、クレジット、そして、ポイントを使ってチャージできる。

・チャージ取消

チャージのために受け取ったお金の金額を、カードの残高から 減算し、カードに書く。

・残高照会

カード内の残高、ポイント合計、過去の取引履歴などをカードから読み出す。

電子マネーには、オーソリがないので、不正なカードを検出する仕組みがリーダライタに必要となります。そのため、電子マネーセンターからネガデータ(不正なカードのカード番号リスト)を取得して保持しておきます。

取引時にネガデータを使ってカード番号をチェックすることで不正なカードを検出(「ネガヒット」)します。そして、カードを利用できないように特殊な値をカードに書き込みます。(「カード閉塞」)

電子マネーを利用する手数料は、カードホルダではなく、店舗が支払っています。カードホルダが店舗で利用した金額の総額(売上)から手数料が引かれた後、イシュアから店舗側へ支払われます。ただし、その際、付与されたポイント分も手数料に上乗せされます。

電子マネーでは、取引の明細データはリーダライタにタンキングされています。そのため、明細データを電子マネーセンターに転送する「日計」という機能があります。原則、店舗にて、毎日、閉店時に日計を実施します。

■ まとめ「これからのカード決済」

カードを保持する煩わしさを考えると、カード決済もカードを使わない方向にシフトしていくでしょう。

実際、ApplePay、GooglePayなどスマホとカードと一体化させ、モバイルにて決済するのが主流になっています。

さらに、生体認証(顔認証、指紋など)によって本人認証ができるような決済手段も登場してきそうです。

バックエンドで動いているカード決済のビジネスモデルである決済の仕組みは維持されたまま、フロントエンドであるカード自体は消えていく運命にあるのではないでしょうか。

ソフトウェア開発・システム開発業務/セキュリティ関連業務/ネットワーク関連業務/最新技術に関する業務など、「学習力×発想力×達成力×熱意」で技術開発の実現をサポート。お気軽にお問合せ下さい